「吳律師,聽說我如果要賣房子給我女兒,要被課贈與稅,請問是真的嗎?!!!」

一、什麼是「二等親買賣」?為什麼要特別規定?

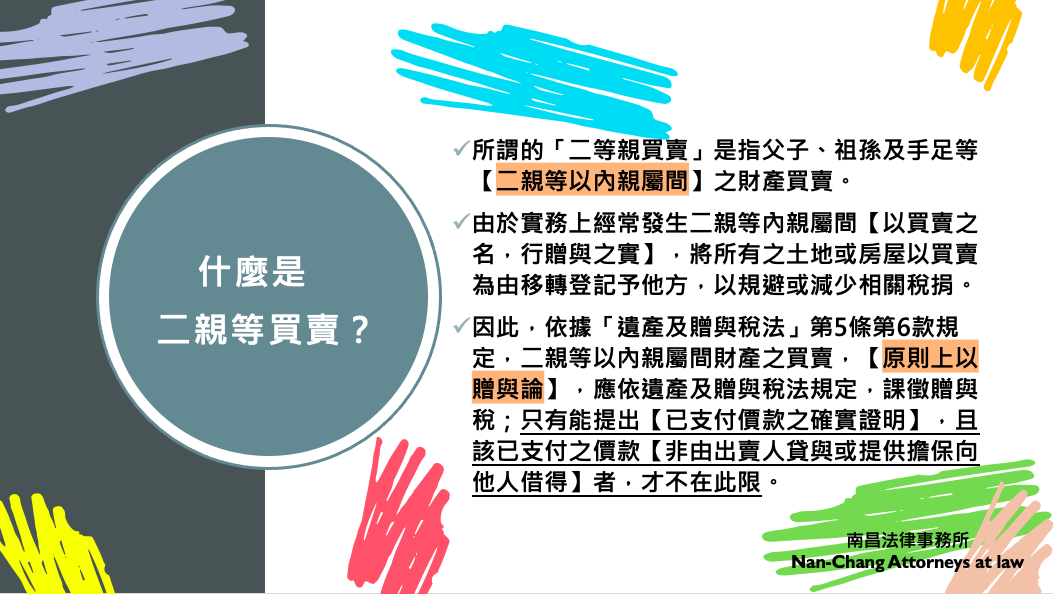

所謂的「二等親買賣」是指父子、祖孫及手足等【二親等以內親屬間】之財產買賣,由於實務上經常發生二親等內親屬間【以買賣之名,行贈與之實】,將所有之土地或房屋以「買賣」為由移轉登記予他方,以規避或減少相關稅捐。

因此,依據「遺產及贈與稅法」第5條第6款規定,二親等以內親屬間財產之買賣,【原則上以贈與論】,應依遺產及贈與稅法規定,課徵贈與稅;只有能提出【已支付價款之確實證明】,且該已支付之價款【非由出賣人貸與或提供擔保向他人借得】者,才不在此限。

二、「二等親買賣」有哪些注意事項?

由於該法的立法目的在於防止親屬間,以虛偽買賣之方式逃避贈與稅,因此即使雙方於私法上確實有買賣之約定並簽訂契約,但在法律上仍【被推定為財產贈與行為】,除非買受人能提出已支付價款之確實證明,且資金來源非源自出賣人,而足以證明買賣行為屬實,否則將以贈與論,國稅局將會對此課徵贈與稅。

而國稅局是以「買受人是否有能力購買」為主要審查條件,無論買受人以現金或貸款方式支付買賣價款均可,但買受人需證明現金為自己所有,或是貸款為個人所得負擔才行,若是「天外飛來」的一筆存款,或是房貸每月還款金額高於買受人月薪等等,都可能被認為是虛偽買賣喔!

因此,進行二等親買賣時,買受人除了要提供書面買賣契約書外,還應:(1)提出已支付價款之確實證明;(2)且該已支付之價款「非由出賣人貸與或提供擔保向他人借得」,以證明買受人有購買能力,雙方間的買賣行為屬實,並非以虛偽買賣來逃避贈與稅。

另外要注意,如果出賣人是以【顯不相當之價金】移轉財產予買受人,雙方間的買賣雖非虛構,但其差額部分,仍會以贈與論喔!

三、國稅局分享案例

出賣人甲母與買受人乙子簽訂A房地買賣契約,約定由乙子以總價款400萬元承買甲母所有之A房地,嗣後乙子另以甲母所有之B房地為擔保向銀行借款400萬元,支付向甲母購買A房地價款,並由甲母申報二親等以內親屬間非屬贈與之財產買賣,但【因乙子向甲母購買房地之400萬元價款,乃出賣人甲母提供其所有之房地作為擔保向銀行借得】,不符合「遺產及贈與稅法第5條第6款」中「…已支付之價款非由出賣人貸與或提供擔保向他人借得…」之規定,故應以贈與論,課徵贈與稅。

以上是二等親買賣的介紹,提醒大家~虛偽買賣而為的所有權移轉登記,是可能會不小心涉及刑責以及逃漏稅處罰喔,千萬不可不慎!如果喜歡我們的文章歡迎按讚,也別忘了分享給朋友一起了解更多法律小知識喔!想了解更多,也歡迎與本所聯繫。我們下次見~

#法律小百科 #二等親買賣 #二親等買賣 #贈與 #贈與稅 #房地合一稅 #國稅局