「吳律師,我之前有保醫療險,但我動了手術,保險公司卻拒絕理賠,這樣合理嗎?」

一、什麼是「保險」?

所謂的保險,就是當事人約定,由要保人交付保險費給保險人,而保險人對於保險契約約定的保險事故所造成的損害,承擔給付保險金責任的行為。

因此,保險公司給付保險金的前提,就是「保險契約約定的保險事故」發生,且造成被保險人遭到損害。

二、為什麼保險公司會拒絕理賠?

雖然說有保險就有保障,但還是有部分情形,可能造成保險公司拒絕理賠喔!

1. 除外責任

所謂的除外責任是指,保險公司不負責給付保險金、承擔賠償責任的項目。

也就是說,如果投保後所發生的意外、疾病等是遭保險公司列為排除責任項目的話,就不能向保險公司申請保險理賠。

例如:被保險人因故意行為、犯罪行為、酒駕…等而受傷,都是不理賠的。

至於醫療險的除外責任部分,除故意、犯罪行為外,若吸食毒品、外科整形、健康檢查、療養、養老、戒毒、懷孕、流產、人工受孕、絕育手術或其他「非必要性醫療行為」等,也多半列為除外責任而不理賠。

不過如果是「必要醫療行為」,例如重建基本功能的整形、意外事故導致必要的流產、裝設義肢、義齒等,通常則會特別列出理賠項目,仍予理賠。

(注意!除外責任仍須以各家保險條款內容為主喔!)

2. 保錯需要的險種

如果沒有看清楚保單內容就匆忙投保,等到需要理賠時才發現,自己以為的保障跟實際的保障差很大!例如買了壽險卻想申請住院醫療理賠,當然會遭到拒絕。

為了避免這種狀況發生,在投保時一定仔細確認自己投保內容,也要定期了解自己的保單,以免保了險卻沒有保障。

3. 不在契約保障範圍

例如買了住院醫療險,但部分手術項目不在保單條款所約定的內容,或是只是進行「門診手術」,在門診進行的手術或處置,就不在該類保險的保障範圍,保險公司不負理賠責任。

4. 未據實告知

如果在投保時,要保人沒有如實告知自身健康狀況、既往病史等,因其故意隱匿、遺漏告知等不實說明,足以影響保險公司決定是否承保或提高費率,因此,根據保險法第64條規定,保險公司是有權解除保險契約,並且不理賠的喔!

5. 帶病投保

依據保險法第127條:「保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金額之責任。」

因此,如果帶病投保,除了可能因為未據實告知疾病史,而遭解約,也無法獲得理賠喔!

6. 等待期間

多數的醫療險,包含癌症險、重大傷病險、手術險等,都有「疾病等待期」的約定,一般的疾病等待期通常為30天,而癌症的等待期則會拉長到90天,在這段期間內若發生保單條款中所約定的疾病項目,保險公司是可以不理賠的。

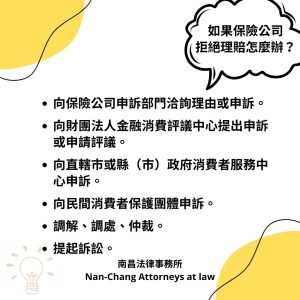

三、如果保險公司拒絕理賠,怎麼辦?

如果申請理賠遭到保險公司拒絕,可先向保險公司的申訴部門洽詢理由或申訴。

如果還是無法獲得解決,則可向財團法人金融消費評議中心提出申訴;倘對於保險公司的處理不滿意時,可再向該中心申請評議。

或者,也可以選擇向直轄市或縣(市)政府消費者服務中心申訴;或向民間消費者保護團體,例如財團法人消費者文教基金會或社團法人台灣消費者保護協會申訴。

此外,也可選擇採調解、調處、仲裁等方式處理。

但是,如果走了上述程序依然無法解決爭端,最後還是只能向法院提起訴訟了!

如果喜歡我們的文章歡迎按讚,也別忘了分享給朋友一起了解更多法律小知識喔!想了解更多,也歡迎與本所聯繫。我們下次見~

#生活法律 #保險 #醫療險 #健康險 #意外險 #除外責任 #法律 #律師 #法律諮詢 #法律事務所 #南昌法律事務所 #lawyer